En este artículo vamos a revisar cómo declarar fiscalmente las valorizaciones de criptos, la omisión en declaración de renta de estos activos y la actividad en el RUT que debe tener como usuario de este sector.

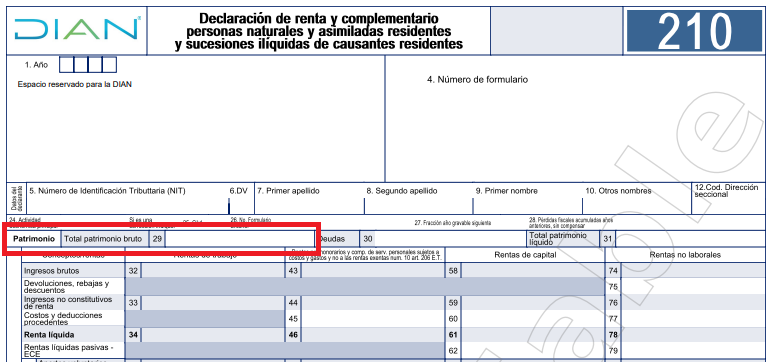

1. Declaración de valorizaciones y desvalorizaciones de Criptoactivos en la declaración de renta – sección patrimonio.

El concepto unificado de la Dian sobre Criptoactivos del 17 de octubre de 2023 indica en su página 3 numeral 1.1.1.2:

«En Colombia las criptomonedas no son una moneda legalmente reconocida y carecen de un poder liberatorio ilimitado y, por lo tanto, para efectos fiscales se deben tratar como activos, los cuales, por su naturaleza, corresponden a activos intangibles..«

Más adelante, el mismo concepto en su página 6 numeral 1.2.1.4 indica «¿El costo fiscal de las criptomonedas siempre será el precio de compra? ¿es posible ajustar dicho costo con el tiempo?

Atendiendo a su naturaleza de activos intangibles, es importante tener en cuenta el artículo 74 del Estatuto Tributario.

Ahora bien, cuando dichos activos tienen el carácter de activos fijos, acorde con lo previsto en el artículo 60 del Estatuto Tributario, los contribuyentes se encuentran facultados para ajustar anualmente el costo de dichos activos en el porcentaje establecido en el artículo 868 del Estatuto Tributario, según lo dispone el artículo 70 del Estatuto Tributario.«

De acuerdo con esto, lo que establece la DIAN es que este tipo de activos intangibles se declaran por su precio de adquisición (artículo 74 numeral 1), y que además, si el Criptoactivo tiene el carácter de «fijo», dicho precio se puede incrementar cada año por un % establecido (del que más adelante hablaremos).

A partir de este momento tendríamos entonces una ramificación en el valor por el cual declarar los criptoactivos:

1.1) Si el Criptoactivo es activo intangible «fijo»

El artículo 60 señala que los activos fijos son los bienes corporales muebles o inmuebles y los incorporales (intangibles) que no se enajenan dentro del giro ordinario de los negocios del contribuyente.

De acuerdo con esa definición, podemos decir entonces que las criptomonedas o tokens que se holdean califican para activos intangibles de carácter «fijo», ya que son Criptoactivos que no se venden o liquidan de manera regular.

Para este tipo de Criptoactivos el concepto indica que se puede incrementar su precio de adquisición por el % del artículo 868, el cual cada año sale por decreto del MinHacienda. Para el año 2023 fue de 12,40%.

Este incremento la Dian y el gremio de Contadores lo conocemos como «reajuste fiscal de activos fijos», qué sirve como justificación de incremento patrimonial sin tener que hacerlo con un ingreso que genere impuesto.

Este reajuste positivo no es igual a la valorización de un criptoactivo. Son distintos.

1.2) Si el Criptoactivo NO es activo intangible «fijo»

Cuando leemos literalmente el numeral 1.2.1.4 notamos que el lineamiento general para todos los criptoactivos es el artículo 74 que establece el precio adquisición como valor de declaración, y solamente la posibilidad de «reajuste fiscal» cuando se trata de Criptoactivos con carácter «fijo». Por lo cual podemos concluir que para los criptoactivos que no califican como activo fijo, es decir aquellas criptomonedas con las cuales hacemos «trading», no tenemos la opción del reajuste fiscal por el porcentaje del artículo 868.

Con esto dicho es importante entonces precisar que las valorizaciones o desvalorizaciones de los criptoactivos (es decir las ganancias o pérdidas no realizadas) no tienen ningún tipo de incidencia en el valor por el cual se deben declarar estos activos en la declaración de renta. El único valor que tiene incidencia es el «reajuste fiscal» cuando son criptoactivos que se holdean (ya que tienen carácter de activo fijo). Por lo cual entonces dichas ganancias o pérdidas no realizadas no debemos tenerlas en cuenta en ninguna parte de la declaración de renta sino hasta cuándo vendamos o liquidemos dichos criptoactivos. Esto también aplica para personas obligadas a llevar contabilidad.

2) Declaración por primera vez – Presentación de declaraciones de años anteriores a 2020 con sanción

Es importante precisar que la declaración por primera vez por cumplimiento de criterios (por ejemplo valor de patrimonio, consignaciones o ingresos) no implica presentar declaraciones de años anteriores con sanción por omisión de criptoactivos.

Siempre que usted tenga soportado que el valor patrimonial de de TODOS sus activos poseídos en Colombia y fuera de Colombia (si es residente) no superó el tope para declarar en años anteriores, no está entonces obligado a presentar declaraciones anteriores con sanción por omisión.

Cuando una persona es declarante por primera vez debe tener conciliado su patrimonio al corte del año declarado versus el patrimonio poseído al corte del año anterior, de forma que el incremento debe estar justificado por los ingresos declarados en la respectiva declaración de renta del año declarado.

Por ejemplo: Pablo es declarante por primera vez del año 2023. El valor de TODOS sus activos al corte del 2023 es $220.000.000 (incluyendo criptoactivos), y el mismo valor al corte de 2022 fue de $161.000.000 (también incluyendo criptoactivos). El incremento de $59 millones debe estar justificado en sus ingresos de la declaración de renta de 2023.

Para este ejemplo, Pablo no tiene que devolverse a presentar la declaración de 2022 con sanción porque no declaró sus criptoactivos. Sin embargo, diferente será que el valor de $161.000.000 de 2022 no tenía incluído un valor de Criptoactivos por $70.000.000 que lo hacía declarante por dicho año, ya que entonces su patrimonio bruto total al corte 2022 ascendia a $231.000.000, valor que superaba el tope de patrimonio de 2022 para declarar ($171.018.000).

Ahora bien, las declaraciones de renta tienen un «periodo de firmeza», el cual consiste en el periodo en que la Dian tiene la potestad de revisar su declaración y alegarle cualquier anomalía o solicitarle correcciones. Al respecto el artículo 714 del estatuto tributario indica:

«La declaración tributaria quedará en firme sí, dentro de los tres (3) años siguientes a la fecha del vencimiento del plazo para declarar, no se ha notificado requerimiento especial.«

Esto quiere decir que si usted terminó con criptoactivos en el año 2019 o años anteriores, y no los informó en su declaración de renta, pues le tengo una excelente noticia: LA DIAN NO LE PUEDE PEDIR HOY EN DÍA QUE CORRIJA ALGUNA DE ESAS DECLARACIONES. ¿Por qué? La declaración de renta del año 2019, si usted no recibió ningún requerimiento de la Dian, quedó en firme en el año 2023. ¡Estas declaraciones están literalmente enterradas!. De manera que es importante precisar que si usted compró criptoactivos en el año 2013 o 2015 o 2017 o 2019 no tiene que preocuparse por la corrección de esas declaraciones. DUERMA TRANQUILO.

La declaración de renta del año 2020 se vence en este 2024, está muy cerca de tener firmeza. De manera que las únicas declaraciones que quedarían abiertas dándole alguna facultad a la Dian son declaraciones de años 2021 (firmeza en 2025), 2022 (firmeza en 2026) y 2023 (firmeza en 2027).

Por último en este punto también es importante precisar que la expectativa de valorización de los criptoactivos no es un criterio de declaración de renta, según lo que analizamos en el punto 1 el valor de declaración de los criptoactivos es el precio de adquisición y no el valor con ganancias no realizadas. De forma que si tiene criptoactivos pero no supera ningún tope para declarar renta no declare, aún si tiene una expectativa de valorización de x3 o x5 veces.

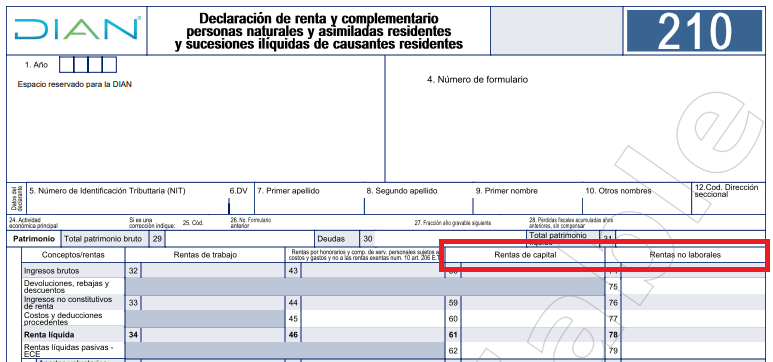

3) Rentas de capital

El artículo 335 del estatuto tributario señala expresamente los ingresos que califican como rentas de capital en la declaración de renta: «las obtenidas por concepto de intereses, rendimientos financieros, arrendamientos, regalías y explotación de la propiedad intelectual.«.

Así mismo este artículo señala: «Rentas no laborales: se consideran ingresos de las rentas no laborales todos los que no se clasifiquen expresamente en ninguna otra cédula, con excepción de los dividendos y las ganancias ocasionales, que se rigen según sus reglas especiales.«

En este punto quiero precisar que los intereses y rendimientos financieros no son sinónimos de utilidad en la venta de activos. Por lo cual -en mi posición- la utilidad de holding y trading no se debe declarar como «Rentas de capital», sino como «Rentas no laborales».

De la misma forma como se declara la venta de un apartamento que tuvimos durante 1 año, así mismo también se debería declarar la venta de Criptoactivos que tuvimos durante casi 2 años, como «Rentas no laborales».

Diferente será los rendimientos por Staking o por DeFi (farming o lending), sobre esto el concepto unificado del 17 de octubre de 2023 indica en su página 15 numeral 1.2.4.12: «producto de las actividades desarrolladas a través de protocolos DeFi, un contribuyente puede percibir ingresos por concepto de dividendos, intereses, utilidades u otros conceptos, derivados de sus actividades de inversión«.

Por eso, en mi posición, las utilidades provenientes de Staking y DeFi si se deben declarar en «Rentas de capital». En este tipo de gananciales no estamos ante la venta de un criptoactivo.

¿Por qué la diferencia? En lo primero, cuando hablamos de utilidad por holding o por trading, hablamos de la utilidad en la venta de un activo (Cripto), solo que en el caso de holding es sin apalancamiento mientras que en el caso de trading es con apalancamiento (indiferente de si es venta al inicio -short- o al final -long-)

Esta precisión es muy importante porque la UGPP (entidad encargada de la seguridad social en Colombia) toma la información de la declaración de renta para sus procesos de revisión, y específicamente las rentas de capital, para efectos de establecer la base del aporte a salud y pensión (conocida como «IBC»), tienen derecho a costos presuntos mucho más bajos que los de rentas no laborales. Los costos presuntos son muy importantes porque son costos que SOLO PARA EFECTOS DE LA SEGURIDAD SOCIAL (NO APLICA PARA LA DECLARACIÓN DE RENTA), usted puede tomar para reducir el IBC, sin necesidad de que estén soportados o sean reales.

Los costos presuntos para rentas de capital son de apenas 27,5%, mientras que los costos presuntos de otras actividades económicas (que en la práctica son las rentas no laborales) son del 64,7%. ¿En qué lado de la clasificación va a pagar más seguridad social entonces?.

En este mismo sentido recomiendo no solo tener la actividad 0090 en su rut, sino también la actividad 6614.

La utilidad por airdrops y venta de criptoactivos poseídos por más de 2 años tienen un tratamiento totalmente distinto, estos deberían de declararse como «Ganancia ocasional».

Descargue aquí el concepto unificado de la Dian sobre Criptoactivos del 17 de octubre de 2023.